In den Vereinigten Staaten ist die neue Apple Box … ein Bankkonto

Apple lässt Banken mit ihrem “revolutionären” Sparkonto von 4,15 % zittern

Contents

- 1 Apple lässt Banken mit ihrem “revolutionären” Sparkonto von 4,15 % zittern

- 1.1 In den Vereinigten Staaten ist die neue Apple Box … ein Bankkonto

- 1.2 In vier Tagen sammelte das neue Produkt, das von Apple gestartet wurde, fast eine Milliarde Dollar. Und es ist. eines Sparkontos. Insbesondere ermöglicht es, den von Einkäufen bereitgestellten “Cashback” mit der Apple Bank Card: Apple Card zu speichern.

- 1.3 Ein zehnmal mehr bezahltes Konto als der amerikanische Durchschnitt

- 1.4 Goldman Sachs wurde von Apple Banking -Angeboten belastet

- 1.5 Der Cashback in Frankreich immer noch nicht weit verbreitet

- 1.6 Apple lässt Banken mit ihrem “revolutionären” Sparkonto von 4,15 % zittern

- 1.7 Noch ein Schritt in Richtung des traditionellen Bankensektors

- 1.8 Eine Bedrohung für traditionelle Banken und Fintech -Startups

- 1.9 Erfolg für das Sparkonto von Apple, auf dem Banken konkurrieren

- 1.10 Meine Neuigkeiten anpassbar

- 1.11 Einsparungen, der letzte Ziegel von Apples Zahlungsökosystem

- 1.12 Ein zunehmend aggressiver Konkurrent für Banken und Fintechs

Dieses neue Produkt passt perfekt in das Apple Fintech -Ökosystem, so. Die Einfachheit der Nutzung und Integration in die Brieftaschenanwendung stärkt die Attraktivität des Angebots für iPhone -Nutzer, deren Marktanteil in den USA über 50 % übersteigt.

In den Vereinigten Staaten ist die neue Apple Box … ein Bankkonto

In vier Tagen sammelte das neue Produkt, das von Apple gestartet wurde, fast eine Milliarde Dollar. Und es ist. eines Sparkontos. Insbesondere ermöglicht es, den von Einkäufen bereitgestellten “Cashback” mit der Apple Bank Card: Apple Card zu speichern.

Die neueste Neuheit von Apple ist weder ein Computer noch eine App … sondern ein Bankkonto. Und insbesondere ein Sparkonto. Es wurde am 17. April und in dieser Woche ins Leben gerufen, dass das Forbes -Magazin bekannt ist. Zum Vergleich hat Boursorama, die größte französische Online -Bank, etwas mehr als 50 Milliarden Euro in ihren Sparkonten.

Dieses Sparkonto wird dem Apple Card -Angebot hinzugefügt, das seit 2019 in den USA existiert. Eine mobile Bank für das iPhone, das ein wenig wie das Angebot von Unternehmen wie Revolut oder N26 funktioniert. mit dem Apple -Schlüssel zum Vorschein; Die Karte ist nicht in Plastik, sondern in Titan. Bisher hatten die Angebote Probleme, sich zu starten, aber mit diesem Apple Savings -Konto traf ein großer Schlag.

Ein zehnmal mehr bezahltes Konto als der amerikanische Durchschnitt

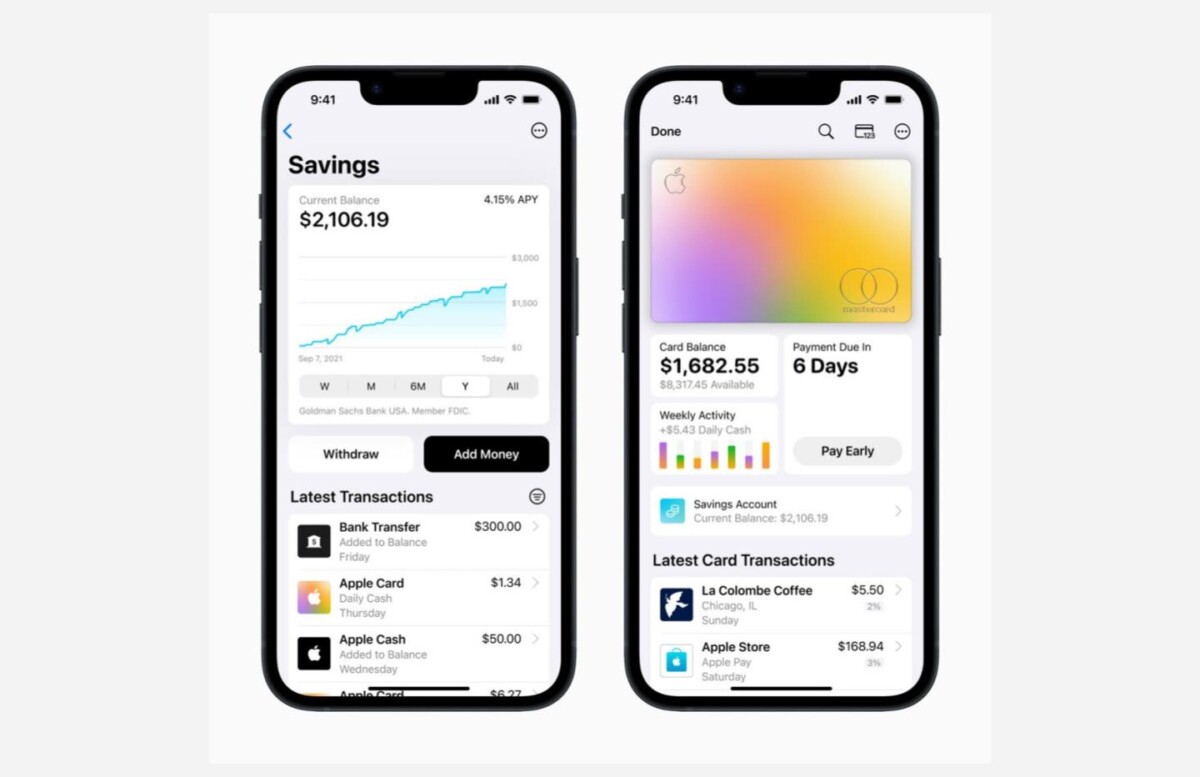

Zwei Faktoren erklären die Begeisterung für dieses Konto: Der erste ist der Zinssatz dieses Sparkontos: 4,15%. Es ist zehnmal mehr als der nationale Durchschnitt der Zinssätze in den Vereinigten Staaten. Der zweite Faktor ist jedoch, dass dieses Sparkonto vor allem angenommen wird, dass er seinen “Cashback” platziert, ein Mechanismus, den Apple auf seinen Konten verwendet.

“” “Wann immer Sie mit der Apple -Karte bezahlen, erhalten Sie jeden Tag einen Geldbetrag. Wir nannten es täglich Bargeld. Wenn Sie also Ihren Morgenkaffee kaufen oder den Einkauf tätigen, zahlen Sie jede Zahlung mit Ihrem iPhone oder Apple Watch 2% der Höhe Ihrer Einkäufe in täglichem Bargeld. “, Erklärte, als die Apple Card Jennifer Bailey gestartet wurde, Vizepräsident für dieses Gerät verantwortlich. “Und es ist Bargeld, echtes Geld, du kannst tun, was du willst.”” “

Goldman Sachs wurde von Apple Banking -Angeboten belastet

Ein Teil Ihres Kaufs, der direkt an Ihre Karte gespendet wurde. Und 2% jeder Transaktion, die auf einem Konto mit mehr als 4% Zinsen gespart wurde, beginnt es vorteilhaft zu sein.

Und dies ist eine gute Nachricht für Apple und insbesondere für die Goldman Sachs Bank, gegen die Apple sich stützte, um ihre eigenen Konten zu starten. Seit ihrer Einführung hat die Apple Card Goldman Sachs wegen mangelnder Kunden und Bewegungen Geld mit bis zu vier Milliarden Dollar in zwei Jahren geleistet. Diese Sparkarte ist daher eine Atmung für Apple und seinen Partner.

Aber wenig Chance, dass wir dieses System in Frankreich sehen: Die Ankunft der Apple Card in Europa ist seit 2019 ein Arlesianer. Technisch gesehen ist alles bereit, Apple -Konten neben Ihren traditionellen Banken aufzunehmen, aber jedes Gerücht über bevorstehende Start wurde abgelehnt.

Der Cashback in Frankreich immer noch nicht weit verbreitet

Wenn ein solches Produkt in Frankreich angekommen ist, müssen Sie bedenken mit Interesse. Es ist hier viel weniger beliebt als zusätzlich zu Atlantik. Dann, weil der hyperverringende Cashback von Apple in Frankreich nicht existieren könnte, ist es in den Vereinigten Staaten durch die Tatsache zulässig, dass die Kreditkartenkommissionen viel größer sind und daher die Banken etwas mehr Geld spenden können.

Cashback -Angebote in Frankreich sind ziemlich beschränkt auf eine begrenzte Anzahl von Partnern, mit denen Vereinbarungen abgeschlossen sind, und über externe Dienstleistungen für Banken.

Apple lässt Banken mit ihrem “revolutionären” Sparkonto von 4,15 % zittern

Wie weit wird Apple gehen ? Das Cupertino -Unternehmen startet sein Sparkonto, das besonders attraktive Bedingungen bietet. Diese Initiative stellt eine echte Herausforderung für traditionelle Banken dar, die nun den Wettbewerb mit dem Wettbewerb ausgesetzt sein muss.

Wenn Sie die Nachrichten nicht verfolgt haben, ist Apple näher am Bankensektor. In den Vereinigten Staaten hat das Cupertino -Unternehmen die Apple Card vor vier Jahren auf den Markt gebracht und eine Option genannt Apple bezahlen später Dies ermöglicht es, sofortige Einkäufe zu tätigen und sie später in mehreren Termine zu bezahlen.

Noch ein Schritt in Richtung des traditionellen Bankensektors

Heute macht Apple einen weiteren Schritt in Richtung des traditionellen Bankensektors mit der Einführung des Apple Sparkonto. Das im Oktober angekündigte Sparangaben von Apple wird nun im Detail bekannt gegeben. In Zusammenarbeit mit Goldman Sachs bietet das Sparkonto einen jährlichen Zinssatz von 4,15 % für einen Höchstbilanz von 250.000 USD mit einem Realzins von 4,07 %. Das Konto enthält keine Provision und erfordert keine Mindestablagerung oder Mindestbilanz.

Im Vergleich zu traditionellen amerikanischen Banken bietet Apple wettbewerbsfähige Zinssätze an. Wenn einige Banken Tarife von bis zu 5 %anbieten, andere als Chase und Bank of America, Bieten Sie nur 0,01 % für ihre traditionellen Sparkonten an. Es ist jedoch zu beachten.

Dieses neue Produkt passt perfekt in das Apple Fintech -Ökosystem, so. Die Einfachheit der Nutzung und Integration in die Brieftaschenanwendung stärkt die Attraktivität des Angebots für iPhone -Nutzer, deren Marktanteil in den USA über 50 % übersteigt.

Eine Bedrohung für traditionelle Banken und Fintech -Startups

Das Apple Savings Account ist eine Bedrohung für traditionelle Banken und Fintech -Startups, die Schwierigkeiten haben, mit Apple’s Power and Resources zu konkurrieren. Derzeit ist das Apple Sparkonto nur für amerikanische Bürger verfügbar und wird von der Federal Deposit Insurance Corporation (FDIC) garantiert.

Was eine mögliche Verfügbarkeit in Frankreich betrifft, scheint es für den Moment schwierig zu sein. Obwohl Tim Cook im Jahr 2019 erwähnt wurde, dass sein Wunsch, die Apple -Karte auf andere Länder zu erstrecken, deuten keine Informationen auf eine bevorstehende Ankunft hin. Die Zusammenarbeit mit Goldman Sachs für Apple Card und das Sparkonto ist ein großes Hindernis, aber Vereinbarungen mit lokalen Finanzinstituten könnten möglicherweise die zukünftige Erweiterung erleichtern.

Die Zukunft von Numerama kommt bald ! Aber vorher brauchen unsere Kollegen Sie. Sie haben 3 Minuten ? Beantworten Sie ihre Untersuchung

Erfolg für das Sparkonto von Apple, auf dem Banken konkurrieren

Die am 17. April eingeführten Apple -Einsparungen bietet eine Liquiditätsabteilung von 4,15% pro Jahr an. Ein Vorschlag, der in einer Woche 240.000 Menschen gewonnen hätte, sodass Apple die Milliarden Dollar an Einlagen nähern würde.

02. Mai 2023 \ 14:20

Meine Neuigkeiten anpassbar

Genießen Sie jederzeit wichtige Informationen nach Ihren Interessen.

Wählen Sie die Themen aus, die Sie interessieren:

Etikett Tag -Qualitäts -Beschriftung Haupt Tag Tag Tag Tag Precision Etikett Tag Quality Label Tag Tag Tag Tag Precision Tag Tag Quality Label Tag der Hauptbezeichnung Tag Tag Tag Precision -Etikett Tag Quality Label Tag Tag Tag Tag Tag Tag Tag Tag Tag Tag sich

Verwalten Sie meine Lieblingsthemen validieren die Auswahl

Apple wurde am 17. April ein Sparkonto für amerikanische Nutzer seiner Apple Card -Zahlungskarte mit 4,15% bezahlt. Ein besonders attraktives Angebot, das es ihm ermöglicht hätte, in nur vier Tagen 990 Millionen US -Dollar an Einlagen zu zählen, so Fortune. 240.000 Konten wären in der ersten Woche eröffnet worden.

Einsparungen, der letzte Ziegel von Apples Zahlungsökosystem

Dieses Konto wird in Zusammenarbeit mit der American Bank Goldman Sachs verwaltet, die sich auch um die für die Apple Card gewidmeten Konten kümmert. Es passt vollständig in das Ökosystem von Apple, um seine Benutzer zu behalten, indem sie dazu führen, dass sie die einfache Verwaltung ihrer Finanzen aus einem einzigen Tool, dem iPhone, auswählen, das 2 Milliarden Menschen auf der ganzen Welt entspricht.

Die Einsparungen werden automatisch von den vom Apple Card Cashback identifizierten Beträgen gespeist, die laut Crone Consulting, das von Fortune angegeben wurde, 3,8 Milliarden US -Dollar pro Jahr generieren würde. Auf dem Sparkonto werden alle Transaktionen in der Brieftasche angezeigt, das elektronische Portfolio des iPhone auf -board, mit dem Sie seit 2014 über die Apple Pay -Anwendung ohne Kontakt bezahlen können.

Ein zunehmend aggressiver Konkurrent für Banken und Fintechs

Einsparungen sind die jüngste Abbildung der Entwicklungsstrategie von Apple in Finanzdienstleistungen (und im Allgemeinen in Dienstleistungen, einen Monat nach dem Start des Lohns später, sein Bruchzahlungsangebot.

Banken werden von Fintechs auf der anderen Seite durch die Diversifizierung von Gafam angegriffen. In diesem Zusammenhang können wir die jüngste EPI -Ankündigung sehen, die am Ende von 2023 eine elektronische Zahlungsmethode verwendet. Die Lösung ermöglicht es dem Schuldner, einfach mit seinem Handy zu bezahlen, einfach die Telefonnummer oder die E-Mail des einzelnen Gläubiger.

Die Einführung von Ersparnissen greift auch in einen Kontext der Insolvenz mehrerer amerikanischer Banken und des Verbrauchervertrauenstests in ihren Finanzinstituten ein.

Ausgewählt für dich

Ilyass Badry – 26. Juni 2023

Ilyass Badry – 26. Juni 2023  Ich teile mit Ihnen meine schlechte Erfahrung mit dem neuen Astra . Das Auto, das in Monaten 10/22 gekauft wurde, musste ich mich um das 9 -fache des After -Sales -Service bewegen, um die Kameraprobleme 360 und die Klimaanlage anzupassen, und jetzt bin ich vor einem NV -Problem: Cockpit und der Bildschirm, der von selbst ausschaltet . Hadchi Kamel und der Yalah Waslah W 5900 km wirklich bin ich enttäuscht .

Ich teile mit Ihnen meine schlechte Erfahrung mit dem neuen Astra . Das Auto, das in Monaten 10/22 gekauft wurde, musste ich mich um das 9 -fache des After -Sales -Service bewegen, um die Kameraprobleme 360 und die Klimaanlage anzupassen, und jetzt bin ich vor einem NV -Problem: Cockpit und der Bildschirm, der von selbst ausschaltet . Hadchi Kamel und der Yalah Waslah W 5900 km wirklich bin ich enttäuscht .

Wafa HH – 22. Februar 2022

Wafa HH – 22. Februar 2022  Lei Ram – 23. Februar 2022

Lei Ram – 23. Februar 2022